炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司计划院

作家:昊

B体育世界杯中国官网首页6月2日,浙江长龙航空股份有限公司(以下称“长龙航空”)初度公劝诱行股票并在主板上市肯求获受理。

按照策画,长龙航空本次刊行召募资金拟不朝上20亿元,将用于A320系列飞机引进姿色、备用发动机购置姿色和补充流动资金。

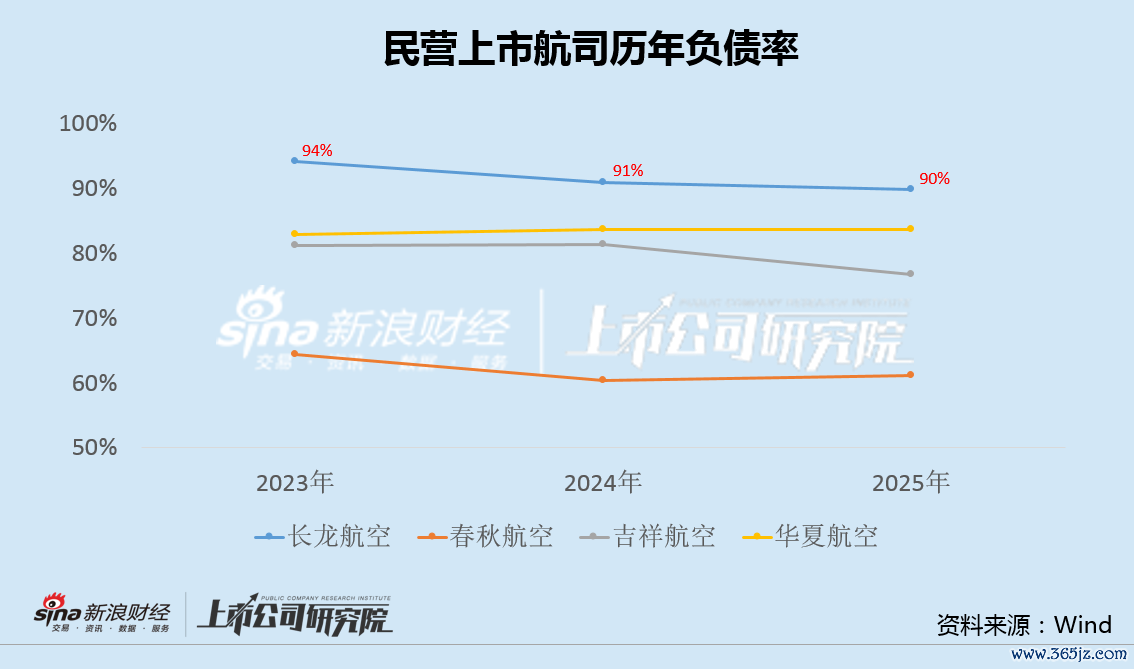

值得防备的是,长龙航空现存77架运营飞机,其中仅8架自有。由于高度依赖租借以及融资渠说念单一,长龙航空欠债率达90%,远超其它几家可比民营航司,同期有息欠债合手续增多,在利率显豁走低的配景下,公司利息用度下落绝顶有限。

近三年来,长龙航空营收和净利保合手增长,运力和载客量也呈高涨趋势,但座公里收益和客公里收益集合下滑,且降幅朝上同业,职业问题特出,内卷式降价特征显豁。

更紧迫的是,长龙航空政府补助以及配合航路收益高达13亿,远超公司年度净利润,一朝政府补助力度裁汰,功绩无疑将受紧要冲击。

飞机自有率仅1成 欠债率远超可比民营航司

日前,长龙航空在沪市主板清晰招股书,若胜利上市,公司将成为继2018年3月中原航空之后,时隔8年又一家登陆A股的民营航司。

凭证招股书,本次召募资金拟参加A320系列飞机引进姿色8.60亿元、备用发动机购置姿色10.10亿元、补充流动资金1.30亿元。大部分募资将用于引申运力。

航空公司频繁被视为成本密集型行业,可是长龙航空在钞票结构上继承了顶点的“轻钞票”运营形式。限度招股书签署日,公司运营机队77架,其中自有飞机8架、融资租借23架、谋划租借46架,自有运营飞机仅占1成。

长龙航空的这一形式诚然有助于回避巨额成本购置开销的前期压力,但其成本代价雷同奋斗。一方面,公司需如期支付高额房钱,类似现在利率环境下租借欠债的资金成当天益加剧;另一方面,巨额租借钞票计入表内欠债,kaiyun.com径直推高了公司合座的财务杠杆水平。

事实上,由于高度依赖租借而况融资渠说念单一,长龙航空欠债率达90%,远超其它几家民营航司。

与此同期,长龙航空有息欠债从2023年的201亿逐步增至2025年的215亿,同期在社会融资成本显豁走低的配景下,公司利息用度从8.48亿仅小幅下落至7.10亿。

长龙航空也承认,改日几年拟合手续扩大机队限制,购买及租借飞机所产生的大额成本开销预测将进一步增多欠债限制。

票价降幅超同业退改手续费遭诟病 政府补贴与配合航路收益远超净利

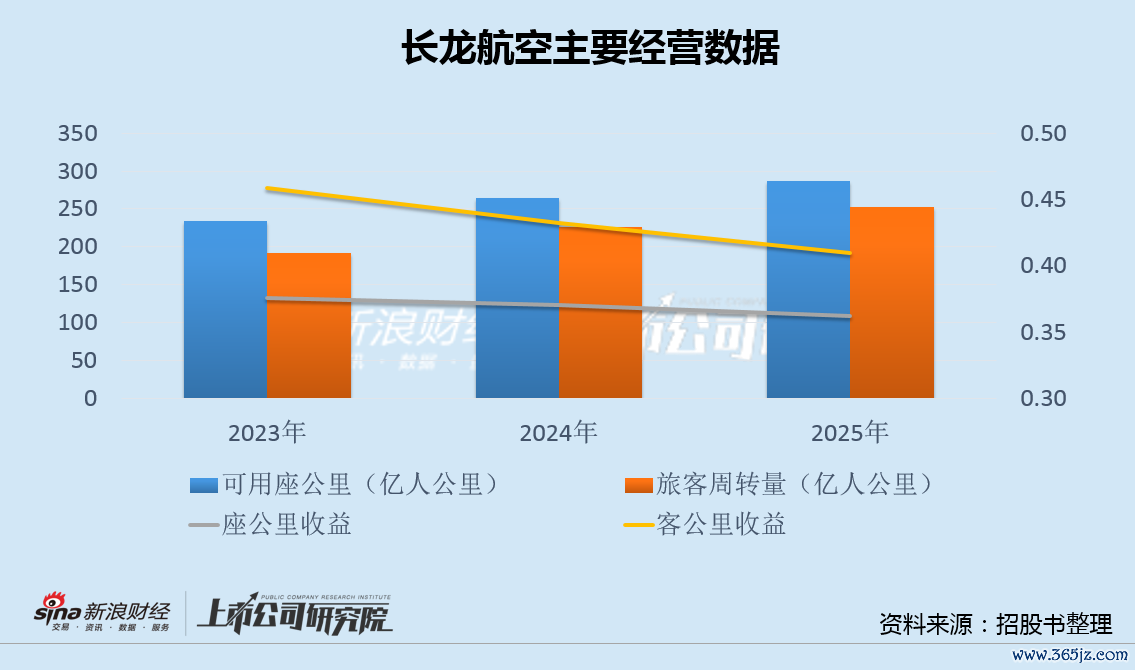

招股书涌现,2023年至2025年,长龙航空贸易收入分歧为90.14亿元、100.09亿元和106.48亿元,归母净利润从1.71亿元增长至6.92亿元,营收和净利集合两年增长。此外,公司客运收入、可用座公里和搭客盘活量雷同竣事两连升。

不外,客公里收益是反应航司票价水平的紧迫概念,与航司的盈利智力径直联系。从客公里收益和座公里收益概念看,长龙航空则呈现集合下滑之势。2025年,长龙航空客公里收益降至0.4100元,同比下落5.23%,推崇显豁不足其余7家上市航司0.4588元的均值,和4.15%的同比降幅,公司内卷式降价特征显豁。

票价下落的同期,长龙航空投诉问题也高度聚积,其中高额退改手续费争议最为特出。多名销耗者反馈,部分机票提前48小时退票仍被收取95%手续费,旧例退票扣费比例广泛达80%,高额霸王条件激勉巨额销耗者质疑。除退改用度争议外,航班延误、无故取消、售后退款难、稀奇退票审核严苛等问题频发。

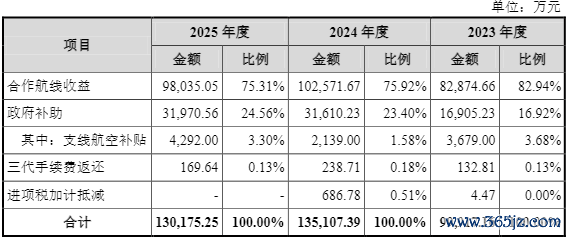

更紧迫的是,2023年至2025年,长龙航空归母净利润分歧为1.71亿、6.31亿和6.92亿,而技艺政府补助以及配合航路收益等则高达9.99亿、13.51亿和13.02亿,远超同期净利润。

开首:招股书

开首:招股书

配合上线收益是为补助处所经济发展,公司与处所政府或其联系属地机场面作,按照条约或联系商定开辟的配合航路,公司凭证条约或商定执飞航班而所取得的收益。唯有航班按约执飞即可取得强健收入,客货运盈亏风险由配合方承担。

赫然,一朝政府与配合方补助力度裁汰,长龙航空改日的功绩无疑还将受到紧要冲击。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察kaiyun.com